「ブラックリストに載っても、裏技で消すことができるんでしょ」なんて物騒なことを言っている人が居て焦りました。

そんなことできないですよ。

できたとしても偽造罪で捕まります。

というか、偽造そのものができないでしょう。

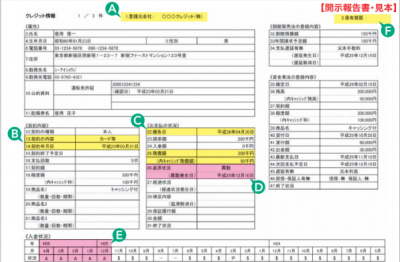

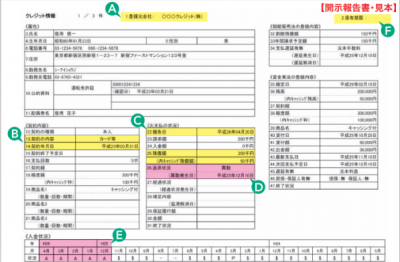

クレジットカードやローンの申し込みをした際に、必ず申請を受けた金融業者が参照するのが個人信用情報です。

個人信用情報には個人のクレジットカードやローンの利用履歴や支払状況が詳しく書かれているのです。

今までも書いているように、「ブラックリスト」というものは存在しませんから、この個人信用情報に事故情報が載ることを「ブラックリスト」というように解釈しているに過ぎません。(正確には移動と書かれているのですが)

まあ、実際にこの信用履歴を見ると「この人は信用できませんよ」と言われているようなものなので、ブラックリストそのものとも言えますね。

具体的な例で言えば、何かを分割払いにした場合、決まった日までに入金されていればその月には$マークが、逆に期日までに入金が無かった場合にはAマークが付くのです。

このAマークが一度でも付いてしまうと、すぐにブラックリスト行きか?と言えばそうではなく、月々の支払に関する記載は24回に限られるということ。

ということは、何か高額商品を購入して60回払いにした場合、最初の24回の間に滞納したとしても、挽回できるのです。

すぐに支払いをし、その後は期日に遅れないようにきちんと支払いを続けていれば、24回を過ぎた時にはすでにAマークは消えているということになります。

ただし、分割払いの回数がもともと24回以内の場合は、そのまま延滞履歴が残りますから要注意です。

スポンサードリンク

携帯電話の契約はほとんどが24回以内の支払いとなるので、延滞を繰り返していると、まとめて支払いを済ませたとしても、その後5年間は事故履歴が残るということになります。

特に、携帯電話の本体分割払いの場合、月々の使用料と一緒に引き落としされるので、滞納してもローンの滞納をしている意識が無いですよね。

「あっ、いけない。また携帯代支払うの忘れた」とか、本人は軽い気持ちで居ても、そそれが元で5年間もブラックの仲間入りをするかもしれないと思うとぞっとします。

もちろん、ローンの支払いでも通話料の支払いでも、期日までにきちんと支払うのが当たり前なのですが、「ついうっかり」というのは誰にでもあること。

もし、自分で「携帯代っていつも支払いを忘れるのよ」と思っているのなら、本体は古い機種にしてなるべく分割払いにならない方法を取りましょう。

逆に、「喪明け」でなかなかクレジットカードの審査に通らない人は、携帯電話やスマホの本体価格を分割払いにして、月々滞り無く支払いをすることで、クレヒス(利用履歴)を作ることもできます。

通常、クレジットカードの審査よりも携帯電話の分割払いの審査の方が、通りやすいと言われているからです。