キャッシング審査に受かるのに重要なことは?

「キャッシング審査にどうしても受かりたい」と、お金に困れば困るほど切実に思います。

本当は、生活費にも事欠くほどの借金をしているのですから、さらにお金を借りてはいけないのですが、「今回だけ、何とか借りられれば」と思うものです。

良いか悪いかを判断するのは、結局は自分自身なのですが、本当に「今、お金が借りられないと大変なことになる」という場合、審査の決めてとなるのは、やはり「クレヒス」になります。

では、ここで改めて「クレヒスとは?」について説明します。

「キャッシングの審査では、申し込みを受けると、個人信用情報機関に登録されている信用情報の支払い状況を照会し、申込者が金融商品の現在および過去の支払いを行っているかどうかを確認した上で、契約を結ぶかどうかを判断します。

信用情報の支払状況は、金融業界用語でクレジットヒストリー(以下、クレジットヒストリー)と呼ばれており、このクレジットヒストリーの内容によっては、かなり有利に審査を進めることが可能となります。

これはキャッシングやローンに限ったことではありませんが、今まで取引をしたことがない人と、何らかの取引をしたことがある人とでは、余程のことがない限り、ある程度取引をしたことがある人の方が新規の人よりも信用度が高いと思うのではないでしょうか?

それと同じように、キャッシングの審査においても、ある程度の金融取引がある(クレジットヒストリーがある)人の方が、全くの新規(クレジットヒストリーがない)人よりも有利になります。

スポンサードリンク

クレヒスとは何?

クレジットヒストリー(クレヒス)とは何ですか? このクレジットヒストリーとは、過去から現在に至るまでの、クレジットカードやキャッシング、カードローンなどの金融商品の利用履歴のことです。

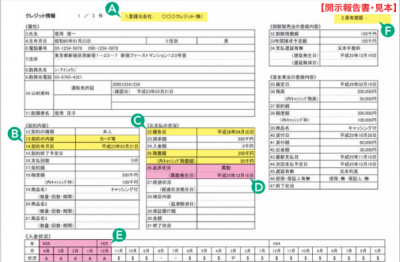

そして、このクレジットヒストリーは、信用情報開示報告書(CIC)で見られる支払状況欄に対応しています。

この欄には、過去24ヶ月間の支払い状況が登録されており、年、月、状況の3つの欄があります。

そして、この入金状況の欄に登録される記号は以下の通りです。

$:要求通りの支払いが行われた

P:請求金額の一部を受領した

R:カスタマー以外の方から入金された

A:お客の事情により、約束の期日に支払いが無かったもの(不払い )

B:お客の事情とは関係のない理由で支払いが無かった

C: 支払いがなされなかったが、その理由がわからない

空欄:クレジットを利用しておらず、情報が更新されていない

つまり、クレジットレポートに$マークがついていれば、毎月きちんと支払いをしていることを意味しています。

また、ここ数ヶ月の支払い状況が良好であれば、今後も支払い状況が良好である可能性が高いので、審査で有利になるのは当然といえるでしょう。

預け入れ状況の欄にPマークがいくつか登録されていても、預け入れが全くないわけではないので、先ほどの$マークよりも信頼度は低くなるものの、審査に通る可能性は十分にあります。

しかし、入金状況の欄に$マークやPマーク以外のマーク、例えばAマークが登録されている場合は、入金日に入金されていないことを意味しますので、審査に不利になる=審査に通らない可能性が高くなります。

まあ、金融商品は信用契約ですから、過去に会社などで延滞があれば、その会社とは契約したくないでしょうから、これはやむを得ません。

支払状況の欄が真っ白のホワイトになると?

支払状況の欄にいろいろなマークが登録されている場合について説明しましたが、支払状況の欄に何も登録されていない人もいます。

これを金融業界の専門用語でホワイトカラーといいますが、このホワイトカラーの方の場合、キャッシングの審査では不利になることがあります。

なぜかというと、入金状況に何も登録されていないということは、初めて金融商品を利用するということであり、クレジット契約をする金融機関は、申込者の信用状況が十分ではないと判断するからです。

このブログでも何回か話題になっているように、債務整理をして5年以上経つと、事故情報はほとんど抹消されます。

きれいになるのは良いのですが、このようにホワイト一色になってしまうので、一度もクレジットカードを使ったりローンを組んだことが無い人になってしまいます。

ある程度の年齢以上でこのホワイトの状態というのは不自然なので、「金融事故を起こした」ことがバレバレになってしまう=キャッシング審査に受からない、ということになります。

基本的に金融事故情報は5年程度信用情報に登録されますので、その期間は金融商品を利用することができなくなります。

金融商品を利用できないということは、その期間は金融商品の支払いがないということですから、当然、信用情報の支払い状況の欄には何も登録されません。

つまり、金融機関は、信用情報の支払状況欄に何も登録されていなければ、全くの新規申込者か、過去に金融事故を起こした可能性のある申込者と判断します。

その結果、支払状況欄に良好な支払情報が登録されている方に比べて、審査が慎重に行われる=審査に時間がかかり、審査に通らない可能性が高くなるのは当然のこと。

だから、喪明け後はクレジットヒストリーを構築してからキャッシングを申し込んだ方が良い、と言われているのです。

そのためには、比較的審査が柔軟なクレジットカードの申込みをして、運良く審査に受かったら、なるべく商品を購入する際にはカード払いにして、引き落とし日までに余裕を持って入金しておくこと。

こんな小さな努力の積み重ねが、明日のクレヒスを作ると考えれば、おろそかにはできませんね。

一度失った信頼は、1からコツコツと積み上げていくしか無いのです。