債務整理をして5年くらい経ったところで、個人信用情報を取り寄せて開示してみる方も多いでしょう。

ドキドキしながら見てみると・・・

めでたく「異動」の文字が消えていた!

となれば、「もうローンやクレジットカードの申し込みができる!私は自由だ!」(自由の意味がよくわかりませんが・・・)となって、すぐにでも申し込んで見たくなると思います。

だけど、もう一度クレヒス(クレジットヒストリー)についておさらいしてみましょう。

クレジットヒストリーはあなたの金融商品における信用履歴(歴史)なのです。

キャッシングやクレジットカードの審査では、個人信用情報機関に登録されている信用情報の支払い状況を照会して申込者が現在または過去において、金融商品の支払いをきちんと行っているのかどうかを確認してから契約を結ぶかどうかの判断を行っている、というのはおわかりですね。

だから、キャッシングやクレジットカードの審査をする時には、このクレヒスがとても重要になってくるのです。

一般的な商売でも、今まで全く取引の無かった方と、何かしらの取引があった方とでは、余程の事が無い限りにおいて、今まである程度取引のあった方が新規の方よりも信頼できると思うのは当たり前です。

キャッシングやクレジットカード審査でも同じことが言えます。

クレヒスの無い新規の顧客よりも、今までにしっかりとした金融取引のある方(クレヒスがある)の方が有利になるということ。

では、クレヒスって、一体どんな記述になっているのでしょうか?

スポンサーリンク

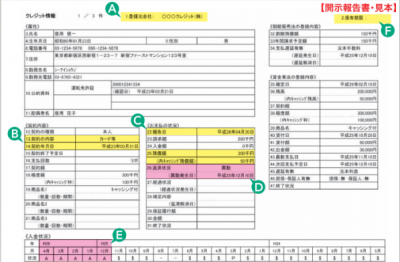

CICの信用情報開示報告書の入金状況欄を例に取って、説明されている文章があります。

入金状況欄に記載されているのは、過去24ヶ月間における顧客の入金状況で、年・月・状況の3つの欄で構成されています。

なんだか、成績表のようですが、そこに事細かに書かれていることとは?

なんと、記号だったんです。

暗号のようでもありますが、だいたい以下のような意味となります。

$: 請求金額どおりの入金があった

P: 請求額の全額ではなく一部が入金された

R: お客様本人以外からの入金があった

A: お客様の事情で、お約束の日までに入金が確認できなかった

B: お客様の事情ではなく別の理由で入金されなかった

C: 原因不明で入金されていない

-: クレジットカードやローンなどの利用がなく請求もなく入金もなかった

空欄: すべてにおいて利用がなく、情報の更新もなかった

当然、$マークが並んでいる人が優良顧客とされ、審査でも有利になるのです。

Pマークでも、入金がまったくされていないわけではなく、払う意志は高いとみなされるので、審査に受かる可能性はあります。

以下、Aマークが多ければ、滞納が続いているということですので、心象は悪く、審査に受かる確率も低くなるでしょう。

では、喪明けの場合どうなっているのか?と言いますと。

入金状況欄に何も登録されていないのです。

だから、喪明けの状態をホワイト(スーパー)と言われ、一見きれいな状況のようですが、「過去に金融事故を起こした人」と見なされるので、もっとも審査に受かりにくい状態である、ということなんです。

何も後ろめたいことが無くても、ある程度の年齢、たとえば40代で普通の会社員なのに、この入金状況欄が真っ白だと、「もしかしたら債務整理をした?」あるいは「過去に延滞を繰り返していた?」なんて誤解されることも。

まあ、誤解じゃなくても、今までの実績が無いと、「お金を返してくれるかどうか?」の判断がつきにくい、というのはわかりますね。

ただ、世の中捨てたものではなくて、このスーパーホワイトと言われる方たちの履歴を承知の上で、今の属性を重要視した審査をしてくれる金融機関もあるのです。

外資系のクレジットカード会社などが多いと言われていますが、債務整理が一般的になりつつある今、もっと増えることも考えられます。

となると、私達にできることは、とにかくがむしゃらに頑張って収入を増やすことと、信用履歴に載らないような時でも、とにかく支払いはきっちりと行うこと。

また、もしクレジットカードが持てるようになれば、頻繁に利用して、しっかり返すことを繰り返し、信用履歴を積むこと。

地味なようですが、これしか無いですね。