クレジット開示報告書とは?

クレジットカードやローンを利用している人にとって、自分の信用情報がどのように管理されているのかを知ることは非常に重要だ。その情報をまとめたのが「クレジット情報の開示報告書」であり、これは個人の信用履歴を詳細に記録したものだ。

この報告書には、契約しているクレジット会社の情報、契約内容、返済状況、過去の取引履歴などが記載されている。特に、クレジットカードやローンの審査に大きく関わるため、定期的にチェックし、自分の信用情報を正しく把握することが推奨される。

開示報告書の主要セクションと記号の意味

クレジット開示報告書には複数のセクションがあり、それぞれ特定の情報を示している。報告書を正しく読み取るためには、各セクションの記号の意味を理解することが重要だ。

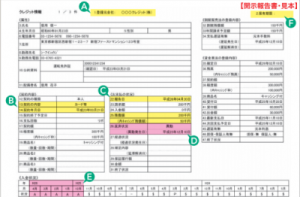

A:クレジット契約先の情報

このセクションには、クレジットカード会社やローン契約を結んでいる金融機関の情報が記載されている。たとえば、「○○クレジット会社」や「△△銀行」といった契約先の名称が明記される。

B:個人情報(契約者の基本データ)

ここには、契約者本人の情報が記載されている。具体的には、氏名、生年月日、住所、電話番号などが含まれる。この情報が誤っていると、信用情報に影響を及ぼす可能性があるため、正確性を確認することが大切だ。

C:契約内容

クレジットやローンの契約に関する詳細な情報がここにまとめられている。

- 契約日

- 支払回数

- 契約額

- 利用限度額

などが記載されており、自分がどのような条件で契約しているのかを確認できる。

D:支払状況

このセクションは、信用情報の中でも特に重要な部分だ。支払いの履歴や延滞情報が記録されており、未払いがある場合は審査に大きく影響する。報告書に「遅延」や「未払い」の記載があると、将来的にクレジットカードの更新や新規ローンの契約が難しくなることがあるため、注意が必要だ。

E:過去の取引履歴

過去の支払い状況が記録されているセクションであり、クレジットスコアに大きく影響する部分だ。たとえば、数年前に延滞があった場合でも、その情報が残っている可能性がある。一般的に、信用情報機関は一定期間(通常は5年程度)データを保持するため、過去の履歴も確認しておくことが重要だ。

F:その他の情報

債務整理や法的措置に関する情報が記載されるセクションだ。自己破産や任意整理を行った場合は、ここに記録が残ることになる。この情報があると、新しいクレジット契約の審査が厳しくなるため、特に注意が必要だ。

開示報告書を読む際のポイント

開示報告書を確認する際、特に注意すべき点がいくつかある。

- ハイライトされた部分に注目

一部の開示報告書では、特に重要な項目(未払いや遅延履歴など)に色がつけられていることがある。たとえば、黄色やピンクでマークされている場合、それは信用に大きな影響を与える可能性がある情報だ。 - 定期的にチェックする

自分の信用情報に誤りがないかを確認するために、定期的に開示報告書を取得し、内容をチェックすることが推奨される。誤った情報が記載されている場合、信用情報機関に訂正を依頼することができる。 - 信用情報に問題があると審査に影響する

クレジットカードやローンを新しく申し込む際、信用情報がチェックされる。もし未払いや遅延履歴が多く記載されていると、新規契約が難しくなることがある。

信用情報を管理する重要性

クレジット開示報告書は、単なる記録ではなく、個人の信用力を示す重要な指標だ。この情報をもとに金融機関はローンの審査を行い、クレジットカードの発行を決定する。

もし信用情報に問題がある場合、すぐに対策を講じることが大切だ。たとえば、遅延がある場合は早めに支払う、誤った情報が記載されている場合は信用情報機関に問い合わせるなど、適切な行動を取ることで将来的な影響を最小限に抑えることができる。

まとめ

クレジット開示報告書は、自分の信用情報を知るための重要なツールだ。各セクションを正しく理解し、特に支払状況や過去の取引履歴をチェックすることで、信用力を維持・向上させることができる。今後のクレジットカードやローンの利用をスムーズにするためにも、定期的な確認を心がけよう。